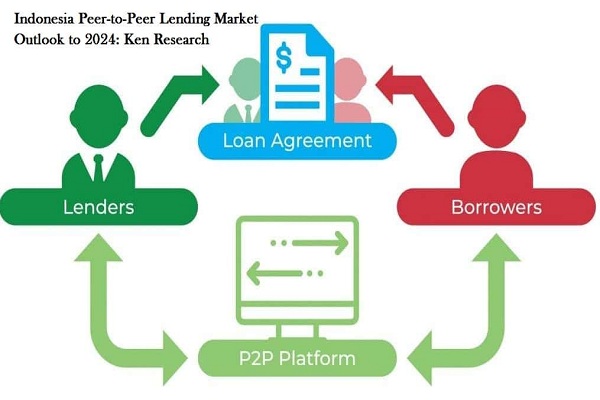

Gak semua orang mengerti bahkan tidak mengenal apa itu Peer to Peer Lending walaupun didunia finansial Peer to Peer Lending atau kita singkat saja P2P lending sedang tren saat ini dan mungkin sedang banyak diminati oleh banyak orang terutama untuk kalangan milenial yang sudah mulai aware dengan pengembangan dana untuk masa depan. Disini saya akan jelaskan apa itu P2P Lending dan juga Cara Kerja P2P Lending, Pada intinya sih hampir sama dengan pinjam meminjam dana antara bank dengan nasabah peminjam dana bank tersebut. Peer to Peer Lending merupakan layanan jasa keuangan yang mempertemukan pinjaman dana atau kita sebut borrower dengan pemilik dana atau kita sebut lender. Yang membedakan disini antara pinjaman dari bank ke peminjam dana atau nasabah mereka bertemu langsung, sedangkan di P2P Lending menggunakan basis teknologi informatika. jadi borrower dan lender melakukan segala proses transaksinya berbasis teknologi informasi.

Adapun di system P2P Lending juga ada bunga sama seperti kita mengajukan pinjaman ke bank, dan bunga tersebut akan dikenakan kepada borrower entah itu perbulan atau pertahun yang akan diberikan kepada lender setiap bulan atau tahunnya, adapun besaran bunga setiap bulannya tergantung dari perjanjian yang telah disepakati bersama antara lender dan borrower, begitupun juga agunan , besaran nilai pinjaman dan lainnya.

Adapun resiko dari P2P tentunya sama dengan instrument keuangan lainnya, seperti bilamana borrower tidak bisa mengangsur atau membayar kepada lender, tentunya agunan yang diberikan borrower akan dimiliki atau diberikan kepada lender, tergantung perjanjian yang dibuat dari kesepakatan antara borrower dan lender.

Adapun cara kerja dari P2P Lending adalah sebagai berikut, borrower mengajukan permohonan pinjaman dari salah satu platform kepada borrower dengan mengunggah beberapa dokumen dan juga dokumen pendukung supaya lender lebih yakin akan meminjamkan atau mengivestasikan dananya kepada borrower, dalam jangka waktu tertentu, semisal investasi jangka pendek atau investasi jangka panjang. Adapun diterima atau ditolaknya pengajuan pinjaman borrower kepada lender tergantung dari beberapa faktor, untuk itu borrower harus bisa memberikan dokumen-dokumen yang falid dan membuat proposal sebaik, semenarik mungkin tapi berdasarkan fakta yang ada jangan sampai di buat-buat supaya menarik dokumen-dokumen atau datanya banyak yang dimanipulasi oleh borrower. Nah apabila permohonan borrower sudah diterima oleh lender maka borrower akan dibuat perjanjian kesepakatan tentang suku bunga, tenor yang diberikan lender kepada borrower dan lain sebagainya.

Nah untuk lendernya sendiri akan melihat atau menganalisa permohonan pinjaman para calon borrower melalui platform tertentu, untuk memilih siapakah yang pantas untuk mendapatkan dana pinjaman dari lender kepada borrower tersebut. Intinya sih sama antara pinjaman melalui bank dengan pinjaman melalui P2P Lending cuman yang membedakan adalah P2P Lending menggunakan basis informatika itu saja. Adapun dokumen yang harus disiapkan oleh borrower juga sama seperti nasabah yang ingin mengajukan pinjaman ke bank, yaitu foto data diri, foto usaha surat keterangan usaha baik itu CV, PT, ataupun perorangan, foto usaha, foto agunan, dan dokumen dokumen pendukung semisal pembukuan perusahaan, faktur atau nota nota usaha, rekening koran perusahaan atau perorangan. Adapun bagi lender investasi jangka pendek atau jangka panjang tergantung dari kesepakatan antara borrower dan lender saja. Tidak perlu khawatir melakukan proses transaksi di Peer to Peer Lending, karena P2P Lending sudah resmi diatur dan diawasi oleh Otoritas Jasa Keuangan (OJK) melalui peraturan OJK Nomor 77/POJK.01/2016. Jadi semua baik itu borrower ataupun lender akan aman. Begitupun kelebihan dan kekurangan dari P2P Lending hampir sama dengan lembaga keuangan lainnya, kalau masalah bunga mungkin di P2P bisa lebih sedikit ringan dibanding dengan lembaga keuangan lainnya, tergantung perjanjian yang disepakatinya saja.

Anies Baswedan akan Mencanangkan Program Satu Perekonomian

7 Feb 2024 | 99

Pada tahun 2045, Indonesia akan memasuki usia emas. Pada masa itu, Indonesia ditargetkan sudah menjadi negara maju dan salah satu dari lima kekuatan ekonomi dunia. Pada tahun tersebut, ...

Kondisi Ibu Hamil yang Diharuskan Operasi Caesar

24 Nov 2022 | 389

Dalam dunia kedokteran ada 2 proses melahirkan yang bisa dilakukan yaitu melahirkan normal dan operasi sesar. Jalan lahir sesar memang menjadi pilihan alternative pada saat kondisi ibu ...

Lapas Kelas I Tangerang Terbakar, 40 Orang Meninggal

8 Sep 2021 | 453

Lembaga Permasyarakatan (Lapas) Pemuda Kelas 1A Tangerang dikabarkan terbakar pada Rabu dini hari, 8 September 2021. Pagi ini tim pemadam kebakaran dibantu dengan pihak ...

Memilih Jasa Kurir Cepat yang Murah Tapi Bukan Murahan

24 Maret 2021 | 657

Masa sekarang ini jasa pengiriman barang sudah semakin berkembang pesat, apalagi saat pandemi seperti sekarang ini dimana masyarakat juga hampir sebagian besar lebih memilih belanja online ...

Mau Mudik? Ini Ketentuannya Berlaku Mulai 2 April 2022

4 Apr 2022 | 471

Pada 2022 ini, pemerintah memperbolehkan masyarakat untuk mudik lebaran Idul Fitri 1443 H. Kebijakan ini diikuti terbitnya Surat Edaran (SE) Nomor 16 Tahun 2022 tentang Ketentuan Perjalanan ...

Mau Membeli Mobil Honda Terbaik dengan Banyak Discount, Di Sini Saja

30 Jul 2021 | 752

Hampir sebagian besar masyarakat saat ini ingin memiliki mobil, tentu saja untuk masyarakat yang menengah keatas. Mereka sebagian besar beralasan agar memudahkan pekerjaan mereka dengan ...